会员动态

基石资本所投企业埃夫特通过科创板首发上市

发布日期:2020-06-02 浏览次数:818

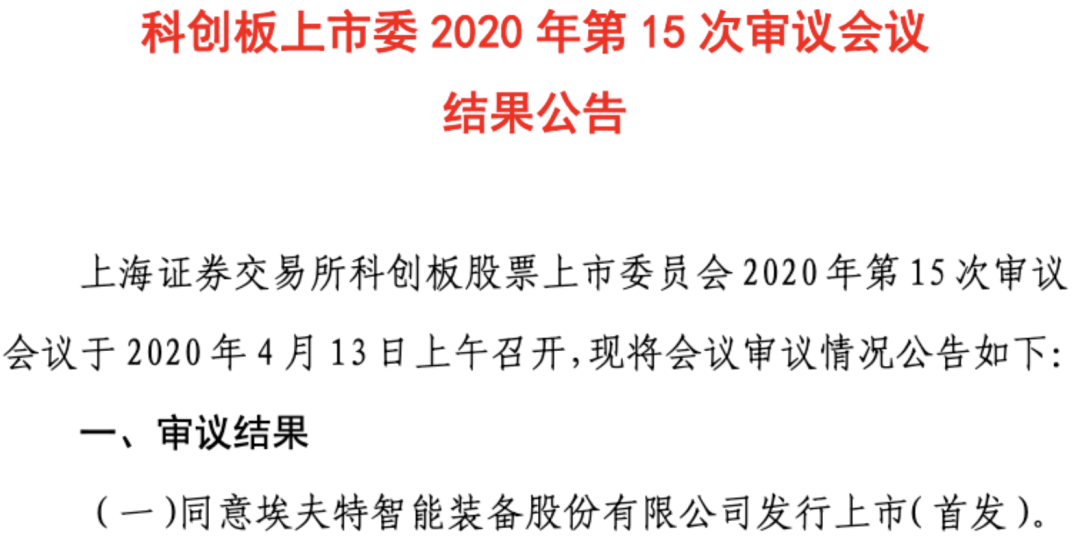

4月13日,科创板上市委发布2020年第15次审议会议结果,同意埃夫特智能装备股份有限公司(以下简称“埃夫特”)的首发上市申请。

继赛诺医疗、博瑞医药之后,基石资本收获第三家科创板上市企业。

基石资本一贯秉承重仓中国硬科技的投资风格,三家科创板企业累计投资总额近十亿。

埃夫特成立于2007年,为中国工业机器人第一梯队企业,主营业务为工业机器人整机及其核心零部件、系统集成的研发、生产、销售,并在该领域形成了自主可控的核心技术和产业化优势。根据中国机器人产业联盟数据,2015-2018年,埃夫特多关节工业机器人产销规模在自主品牌多关节工业机器人企业中排名前三,其中,2017年度的销量占国产品牌多关节机器人的11.85%,2018年度销量(包括系统集成自用)占国产机器人9.77%。

图:埃夫特厂房

工业机器人是先进制造业关键支撑装备。作为“制造业皇冠顶端的明珠”,机器人的研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。

近几年,工业机器人的全球市场规模快速增长,据IFR统计,全球工业机器人的安装量由2013年的17.81万台增长至2018年的42.23万台,年均复合增长率达19%;预计到2022年,全球工业机器人的整机与系统集成市场规模将达到711.28亿美元。

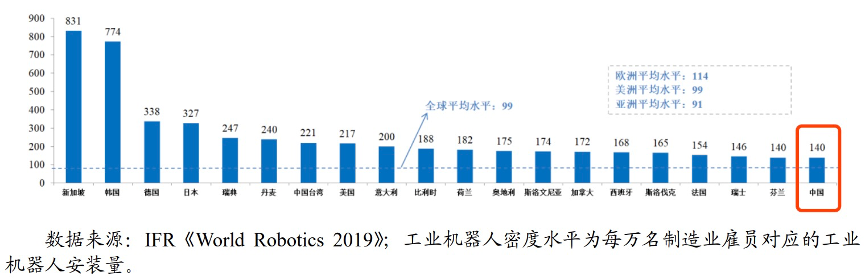

自2013年以来,中国一直是全球最大的工业机器人市场,2017和2018年的安装量占比都已达到36%左右。然而中国工业人机器人的密度却仅为140台/万名雇员,远低于世界主要工业国家,约为新加坡的三分之一,可见我国制造业的生产自动化水平还有待提高。依托中国工业的转型升级,以及3C电子、新能源车、金属等行业的快速发展,中国的工业机器人市场还有广阔的发展空间。

然而中国工业人机器人的密度却仅为140台/万名雇员,远低于世界主要工业国家,约为新加坡的三分之一,可见我国制造业的生产自动化水平还有待提高。依托中国工业的转型升级,以及3C电子、新能源车、金属等行业的快速发展,中国的工业机器人市场还有广阔的发展空间。

图:全球工业人机器人密度

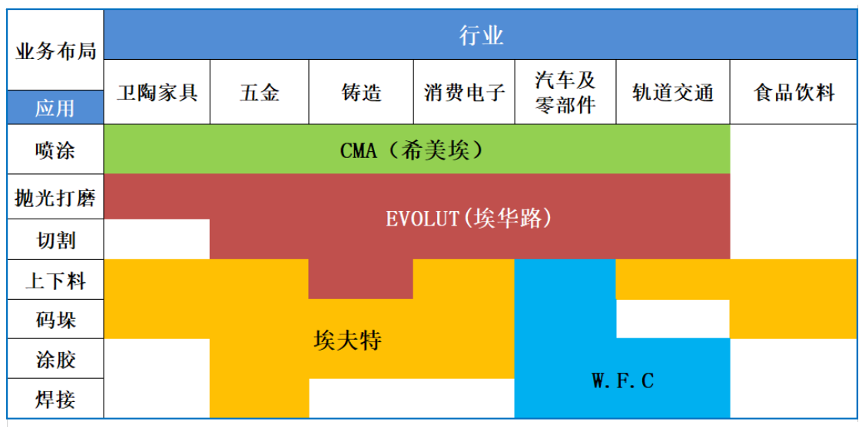

目前,全球工业机器人市场主要为外资品牌主导,其代表工业机器人四大家族的市场份额达到了53%;中国市场上,国产机器人的市场占有率也仅有30%左右,未来存在较大的增长空间。 近年来,以埃夫特为代表的国产厂商正在努力加速进口替代进程。埃夫特依托“自主创新”和“海外并购”并行的双引擎模式,经过多年自主研发和海外并购,已消化、吸收并自主研发工业机器人核心零部件、整机制造及系统集成领域的前沿技术,并将相关技术进行了广泛地商业化应用,可以提供主要制造流程的机器人及其系统集成解决方案。

图:埃夫特及子公司的业务布局

相对于国内竞争对手,埃夫特在研发能力、核心技术积累、产业链布局和客户资源和市场上,已具备一定优势:

研发能力上,埃夫特技术中心2019年被认定为“国家企业技术中心”。公司研发技术人员占比为33.15%,在中国、意大利分别设立研发中心,并与哈工大、中科大、美国卡内基梅隆大学等全球研究机构达成战略合作。公司还先后牵头承担工信部、科技部、发改委等多个部委机器人项目,参与制定多项机器人行业国家标准。

核心技术积累上,埃夫特形成了机器人正向设计技术、机器人运动控制技术、机器人智能化及系统集成技术三大类核心技术,拥有境内外专利217项(包括发明专利36项)及软件著作权20项。埃夫特自研的关键核心技术,曾获得国家科技进步二等奖(作为奇瑞汽车下属项目)。

产业链布局上,埃夫特是少数同时布局核心零部件、整机制造、系统集成的厂商,同时产品线覆盖中高端制造业工艺流程的铸造、切割、焊接、抛光打磨、喷涂等主要环节;还是国内厂商中少数布局下一代智能工业机器人及系统等世界前沿性工业机器人与智能制造升级技术的厂商:

对于未来,为成为具备全球竞争力的工业机器人企业,埃夫特制定了“换道超车”战略,即通过拓展在通用工业领域的应用,提升核心竞争力,赶超欧日“四大家族”企业;同时通过汽车行业系统集成服务,提升整机及系统集成业务的一致性、可靠性。

在中国制造全面升级的背景下,埃夫特公司以“‘智’造智能化装备,解放人类生产力”为己任,致力于成为国际一流的智能化装备提供商。

皖公网安备34019202001104号

皖公网安备34019202001104号