统计数据

私募股权投资基金产品—2019私募行业发展报告(连载四)

发布日期:2019-12-18 浏览次数:2185

1 行业发展规模总体情况

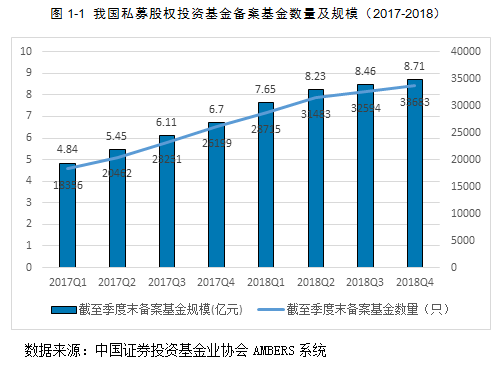

我国私募股权投资基金数量及规模持续增长,但增速放缓[1]。协会备案统计数据显示,截至2018年末,已备案私募股权基金33683只,较2017年末增加7484只,同比增长28.57%,增速下降32.37个百分点;基金规模8.71万亿元,较2017年末增加1.81万亿元,同比增长26.27%,增速下降41.13个百分点。从第二季度开始,各季度末备案基金数量和规模增速下降更为明显。平均备案规模方面,截至2018年末,已备案私募股权基金平均规模为2.59亿元,相较2017年末2.63亿元的平均备案规模小幅下降。

私募股权基金纳入统一监管和自律管理以来,合规水平不断提高,数量规模稳步发展,在全社会资产管理规模占比持续上升。截至2018年末,我国资产管理规模95.62万亿元,较2017年末减少6.88万亿元,同比下降6.71%。其中,私募股权基金规模占比达9.11%,我国私募股权基金正逐步发展成为金融市场重要的资产管理主体。

2 募资相关情况分析

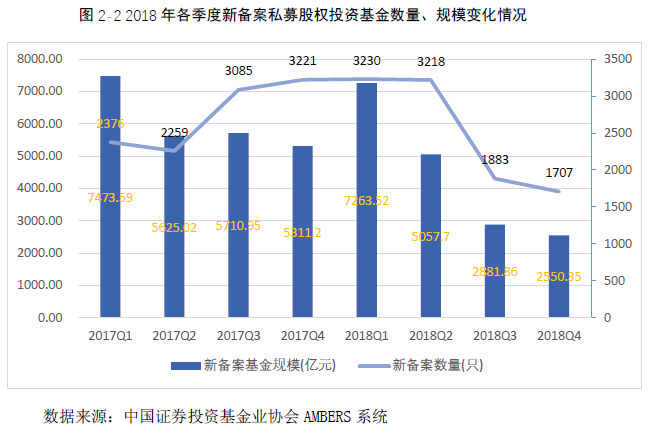

2.1 新备案基金数量及规模同比下降

受国内经济增长放缓、国际贸易摩擦、资本市场波动、资管新规出台等多种因素影响,行业募资2018年呈现降温。2018年当年新备案私募股权基金10038只,较2017年减少903只,同比下降8.25%;新备案基金规模17753.43亿元,较2017年减少6367.33亿元,同比下降26.4%;新备案基金平均规模1.77亿元,较2017年减少0.44亿元,同比下降19.78%。

从季度数据来看,2018年第二季度开始,新发产品数量和规模下降明显,新备案基金数量环比下降0.37%;新备案基金规模环比下降30.37%;第三季度降幅进一步扩大,新备案基金数量环比下降41.49%,新备案基金规模环比下降43.02%;第四季度环比降幅收窄,但同比降幅继续扩大,新备案基金数量和规模分别同比下降47.00%、51.98%。

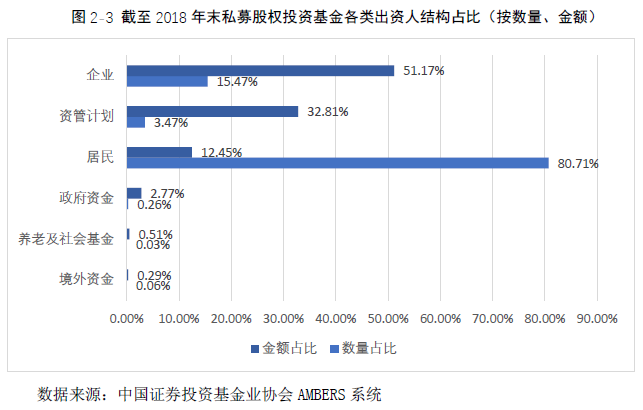

2.2 企业投资者出资占比最高

我国私募股权基金资金来源广泛,且较为集中[1]。截至2018年末,居民投资者数量最多,占比80.71%。其次是企业投资者,占比15.47%。但企业投资者出资金额最高,占比51.17%;其次是各类资管计划,占比32.81%;居民投资者出资金额占比12.45%;政府资金占比2.77%;养老及社会基金占比仅为0.51%,显示长期资金明显不足。

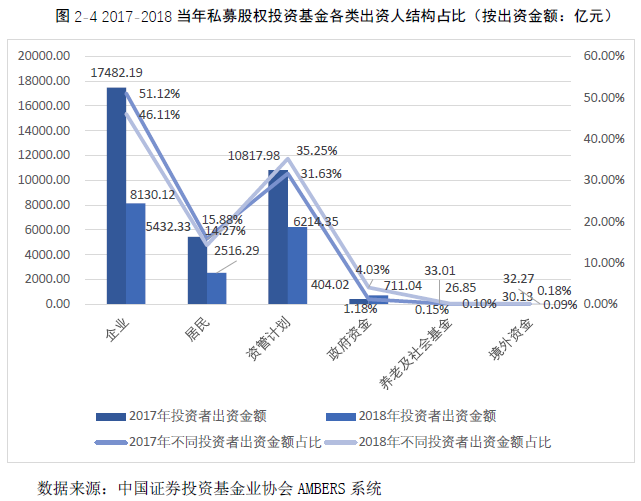

2018当年新备案基金中仍是企业投资者出资最高,占比46.11%;其次是各类资管计划,占比35.25%;居民投资者出资占比14.27%。企业和居民投资者出资金额和占比较2017年均有下降;各类资管计划出资金额也在减少,但占比有所提升。出资额下降与企业投资者债务风险、股票质押风险上升,及居民投资者未来预期不明有关。养老及社会基金等长期资金出资占比则有所提高;政府资金出资额增幅最大,达75.99%,占比提高2.85个百分点。由此可见,在市场总体出现资金荒的情形下,财政及政府引导基金承担了募资“兜底”角色,成为私募股权基金募资的重要来源。

3 投资情况分析

3.1 投资案例数量及规模下降

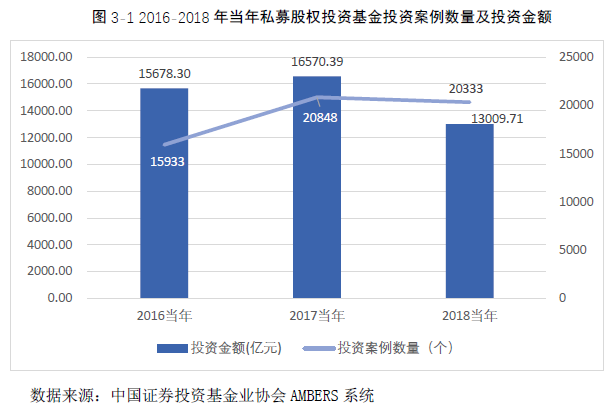

截至2018年末,私募股权基金已投案例75326个,在投金额[1]54504.27亿元,为实体经济提供了宝贵的资本金。2018年当年,受经济下行、资本市场退出预期降低,募资放缓等多重因素影响,管理人投资更为谨慎,新增投资案例较2017年减少515个,同比下降2.47%;新增投资金额[2]较2017年减少3560.68亿元,同比下降21.49%。

3.2 半导体和电信行业投资增长较快

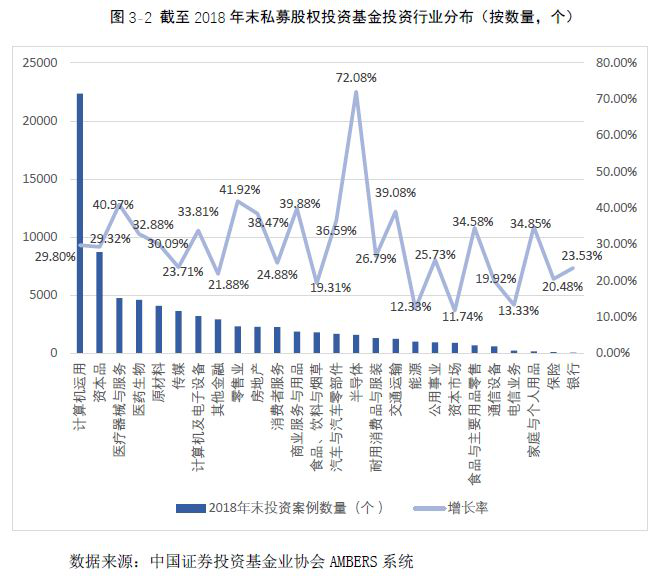

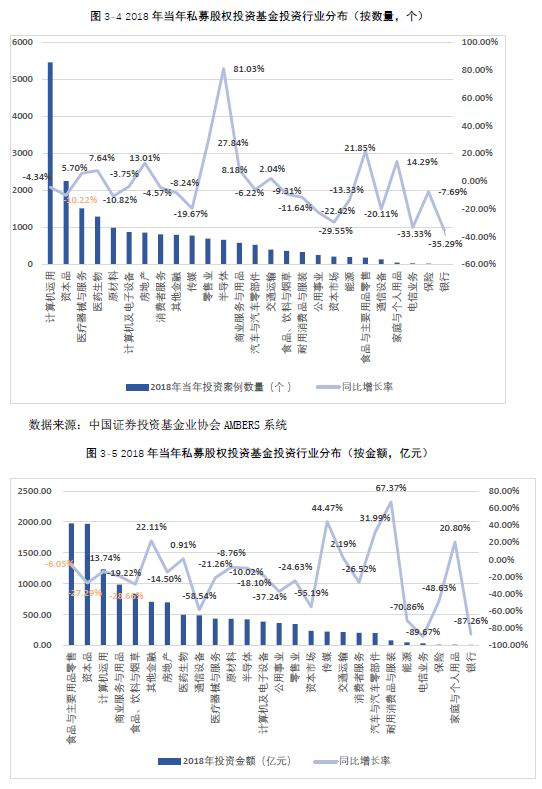

从投资案例数量的行业分布来看,截至2018年末,前五大行业为计算机运用、资本品[3]、医疗器械与服务[4]、医药生物、原材料,分别为22359、8719、4755、4595、4081个,占比分别为29.68%、11.58%、6.31%、6.10%、5.42%,合计占比近60%。其中,半导体投资案例数较2017年末增幅最大,同比增长72.08%,是年度所有行业平均增速30.74%的两倍以上;其他行业如零售业、商业服务与用品、交通运输等均同比增长40%左右。

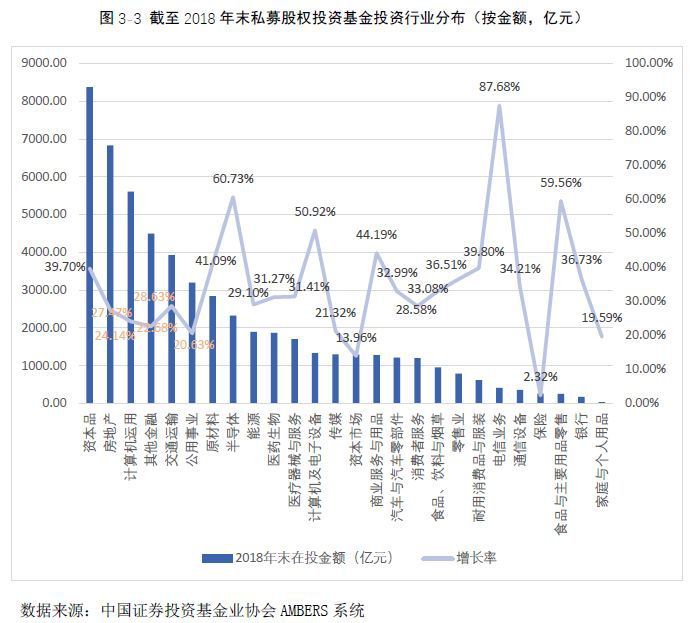

从投资案例在投金额的行业分布来看,截至2018年末,前五大行业为资本品、房地产、计算机运用、其他金融、交通运输,在投金额分别为8736.37亿元、6834.02亿元、5608.59亿元、4496.81亿元、3927.2亿元,占比分别为15.37%、12.54%、10.29%、8.25%、7.21%,合计占比53.65%,其中,投资于电信服务、半导体的在投金额增速较快,同比增长87.68%、60.73%,远高于全行业平均投资增长水平31.41%;投资于食品与主要用品零售、计算机及电子设备、商业服务、原材料等行业的在投金额同比增长均超40%。

新增投资传统行业仍受亲睐。2018年当年一半以上行业投资案例数和金额在下降,但部分行业逆势增长。从投资案例数来看,半导体行业同比增长81.03%,零售业同比增长27.84%,食品与主要用品零售、家庭与个人用品、房地产等行业均保持10%以上的增长速度。从投资金额来看,增长较快的有耐用品与服装、传媒、汽车与零部件,分别同比增长67.37%、44.47%、31.99%,家庭与个人用品、其他金融行业同比增长也在20%左右。投资增速主要体现在传统行业,反映了在面对宏观经济变化和国际贸易不确定性增加的环境下,机构投资更趋稳健。

![]()

[1] 在投金额是截至某个时间点在投项目的在投本金情况。

[2]投资金额是针对当期新投资项目,没有减去退出本金。

[3]本报告中资本品包含航空航天与国防、建筑产品、建筑与工程、电气设备、工业集团企业、机械制造、环保设备、工程与服务行业,下同。

[4]本报告中医疗器械与服务行业包括医疗器械、医疗用品与服务提供商行业,下同。

[5]出资人包括机构投资者和个人投资者。其中,机构投资者主要是企业(境内法人机构、境内非法人机构、本管理人跟投)、政府资金(财政直接出资、政府类引导基金)、境外资金(境外机构、QFII、RQFII等)、养老金(全国社保基金、基本养老金、企业年金等)、社会基金(慈善基金、大学基金、捐赠基金等);资管计划(私募基金产品、证券期货经营机构资管计划、信托计划、商业银行理财产品、保险资产管理计划);个人投资者主要是居民(自然人、员工跟投)。

[6]本报告中的私募股权投资基金,简称私募股权基金,采用了更广义的内涵,其中除了包含并购基金、上市公司定增基金、房地产基金、基础设施基金以及其他私募股权投资基金(简称其他基金)外,还明确把创业投资基金包括在内,各种细分种类私募股权投资基金的数据统计仍然与目前协会AMBERS系统统计口径范围保持一致。

文章来源:中国私募投资基金行业发展报告(2019)

皖公网安备34019202001104号

皖公网安备34019202001104号